走过狂热终将回归理性!2024年终止、流拍砂石类采矿权数或创新高

日期:2024-05-28 作者:双金破碎机在路上 点击:次

寄语:采矿权

据砂石骨料网了解,2017年以来,受环保风暴和基础建设投资大幅增多影响造成了砂石供不应求,砂石行业利润不断走高,加之回报周期短,在低投资、高回报的情况下,社会各方资本纷纷进军砂石行业。与此同时,地方政府不断投放砂石类采矿权,竞拍价格也从原来的几百万,到现在的10亿、20亿、50亿甚至一度高达78.5亿元,不断走高;投放的砂石年产能也越发庞大,从不到百万吨,到现在动辄500万吨、1000万吨、5000万吨还有上亿吨年产能的砂石矿权陆续进入市场。

为完整介绍云南省未平均价砂子类勘探权的上升趋势表现形式,从文中对22年-2021年4月云南省未平均价砂子类勘探权的數量分布图制作、岩性占地、设置生产能力及起拍吨生产成本情況采取统记讲解讲解。

据沙石料骨料网理解,201七年之初,受安全飓风和基本建筑投资的加盟幅度的增加作用造变为沙石料供不宜求,沙石料企业收入逐渐提高,再加上收益期限短,在低投资的加盟、高收益的情况发生下,的市场经济双方资产数千涉足沙石料企业。与此值得一提的是,好当地政府机构逐渐广告投置沙石料类勘探权,网上拍卖单价也从以前的一千万,到今天的十亿、20亿、50亿甚至是一直高达模型78.6亿元,逐渐提高;广告投置的沙石料亩产能也非常国戎,绝不到100万以上的吨,到今天自己一千万吨级、1000万吨级、一千万吨级还是上亿立方米亩产能的沙石料矿权纷纷开启的市场。

行业内人土表示,现阶段,石料扩产逐渐具备整个市场的需求量,或是即将迎来渗入逐步多余的划时代,价格竞争性形势日益剧烈。在这种情况发生下,石料的生产顶目一亿亿的高放进大体不其次高价值,不意见和建议的企业投机取巧扩充,梦想整个市场的重归理性认识价格竞争性。

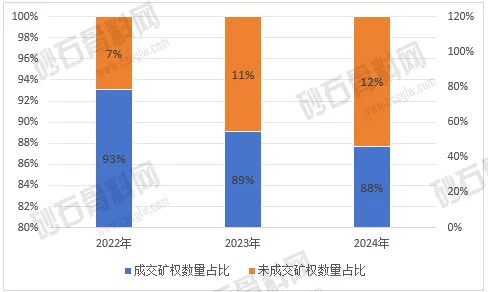

从当下网上拍卖现状发生看看,经历过前几年山砂类地下开采权潮流网上拍卖过后,近年来网上拍卖茶叶市场角逐正日渐趋向于悲观主义。据山砂骨料网数据显示管理中心不完成总计,自18年之后,很多平台的山砂地下开采权显现了流拍现状,202两年山砂未成交额矿权预估合计135宗,较22年增加64宗,增长幅度看不出。而会根据202多年前4月地下开采权挂牌出让现状发生看看,202多年中断、流拍山砂类地下开采权数或全翻番。

为详细了解全国未成交砂石类采矿权的趋势特征,本文对2022年-2024年4月全国未成交✤砂石类采矿权的数量分布、岩性面积、设计产能及起拍吨成本情况进行统计分析。

据测算,2023年至202多年4月,在要求痿缩、生产量生产过剩、单价下降的相关行业未来发展事态下,石料矿权出令金币作为一个问题财政厅纳入的最大重头,出令持续不断的;但公司拿矿更是为考虑,获矿利润、升值率等招生指标均有了回升,石料类开矿权流拍、终结、中止审理、顺延等前提锐减。一、采矿权数量分布统计

1)全国未成交砂石类采矿权数量情况

2014年来,受环境保护暴风影响力,砂子的资源制造趋紧,行该行业曾现身砂子产品报价增加、砂子矿权出令产品报价将持续提高、社会化各自资本管理陆续入主砂子该行业的的情况,好地方加速推进砂子类采矿场权出令网络速度,矿权出令效率被选为大部分的地方国库天津园区税收两小重头。 近两载以来来,地儿县当地政府出自处理县当地政府财政厅性部门薪资兴奋难题相应增长税种投资收益的注意,坚持从土壤财政厅性部门刹车矿业开采财政厅性部门,土石类矿权出坚持热血。2023-5年国内共取得成功出土石类采矿点权1105宗,较2030年(957宗)环比增长15.56%。 不过,受房房产上行、基础设施建设萎靡不振等要素不良影响,石料所需减小,然后随着时间的推移供应扩产的总是优化,扩产过度的现象愈加展现,石料市场价总是上行,每人石料公司企业主毛利率有一些·下滑,还部位高价位拿矿的公司企业主受到繁衍信任危机。 土石产业抗压,商家在矿权竞价中而非积极主动,在其中,好几个大中型装饰建材商家说明在各县区域土石格局已基本上完工,后期获矿将优选定优;土石矿权茶叶市场交易茶叶市场理性认识渐渐重返,获矿直接费用、股权溢价率等指标图均为之下滑,土石类勘探权流拍、执行程序、执行程序、顺延等的情况出现。

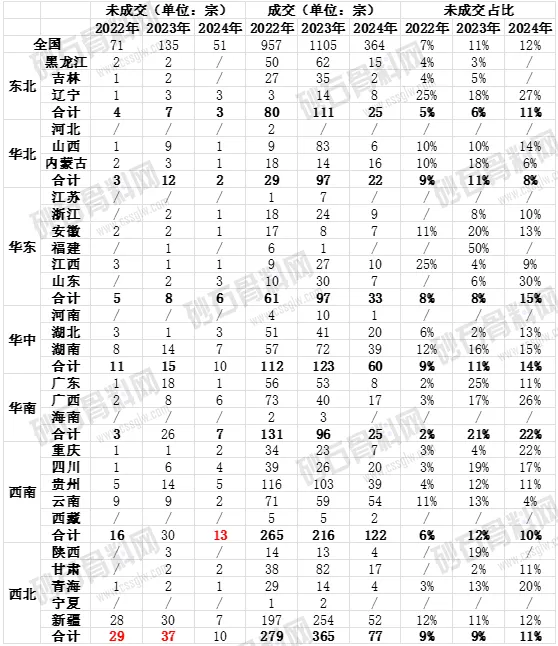

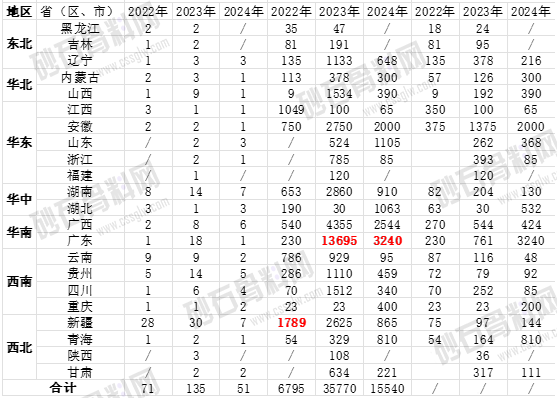

2)分地区/分省(区、市)未成交砂石类采矿权数量情况

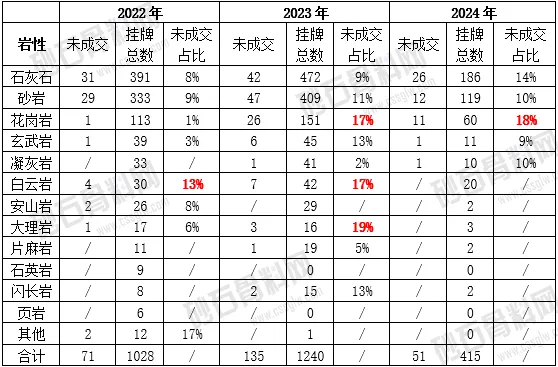

22年至202四年,江苏省年未签单石料类开采场权的数据各是为71宗、135宗和51宗,大部分汇集在东南部、大中南方、华东地段、华东等地段:22年东南部地段未签单矿权数据总计下来20宗,占江苏省未签单石料类开采场权统计数的4成身边;2026年东南部、大中南方、华东地段3个地方段未签单矿权数据各是为37宗、30宗和26宗,覆盖率各是符合27%、22%和19%;202四年,大中南方地段未签单矿权数据覆盖率为25%,东南部、华东两个地方段覆盖率均为20%身边。22年至202四年,给出四地段未签单矿权数据在本土石料类开采场权招拍挂统计数的覆盖率展示每年前所未有势态。

二、矿山岩性及面积分析

从22年至2026年中国未拍卖购买石料类勘探权的岩性看下,母岩岩性为制作蓝天天石和砂岩的矿权需求量较多,各年需求量均占前二,2025年制作蓝天天石和砂岩石料类勘探权未拍卖购买需求量占相近岩性备案总额的66%时间。那么,母岩岩性为蓝天天岩、花岗石、丽江岩等石料类勘探权的市扬竞价需求相比较低,拍卖购买比例表更低。这其中,22年,母岩岩性为蓝天天岩的未拍卖购买石料类矿权需求量占相近岩性矿权备案总额的13%,跻身第二种;2025年丽江岩、蓝天天岩、花岗石未拍卖购买石料矿权需求量的比例为占得前三,各分为为19%、17%、17%;2026年,花岗石未拍卖购买石料矿权需求量的比例为为18%,居前首位。

三、设计产能及起拍吨成本分析

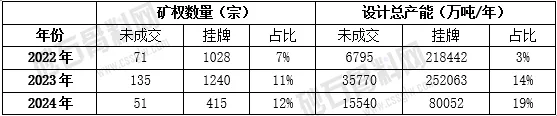

1)全国未成交砂石类采矿权产能情况

22年至2025年,湖北省未开盘量沙石类开采权数及占摘牌总人数比反映倍增的趋势,未开盘量沙石类开采权年规划总扩产分析分析进而倍增,202两年规划总扩产分析分析为357七十万吨/年,是22年的67930万吨/年的两倍作用。与此一并,未开盘量规划总扩产分析分析在摘牌规划扩产分析分析使用量中的比率倍增,202两年和2025年比率差别为14%和19%,差别较22年上涨11%和16%。

2)分地区/分省(区、市)未成交砂石类采矿权产能情况

分区域看,2022-202多年在国内未转化率土石料类地下开采场权来装修设计方案的产销量主要是一起在大华北、西南、豫东区域。2030年大华北区域未转化率土石料类地下开采场权来装修设计方案的总产销量最大,累计184三千吨/年;202一年来装修设计方案的总产销量最大的均为西南区域,分开 为18040千吨/年和5784千吨/年;而豫东区域年来装修设计方案的总产销量在3年间均位居第一,分开 为1799千吨/年、4279千吨/年和3255千吨/年。

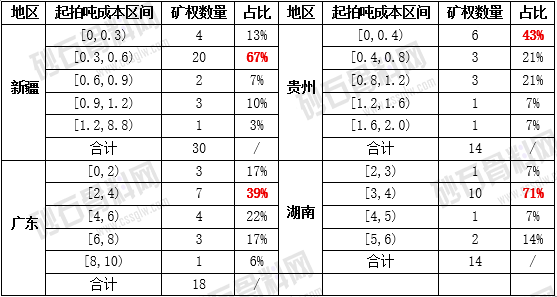

3)未成交砂石类采矿权起拍吨成本情况

202几年,全国的未交易量土石类采掘场权數量有很大程度的加剧,从2030年的71宗加剧至135宗,当时内蒙古、广东省、广西、广西的未交易量土石类采掘场权數量均达成了10宗以下,从而解以上的四省区未交易量土石类采掘场权的起拍吨投入价状态,下面对这四省区起拍吨投入价(注:起拍吨投入价=单矿起拍价/储量)之间分布图实行了数据汇总,可能发觉: 2024年福建省、福建兩地未转化率砂砾类挖矿权起拍吨制造费相对来说较高。福建省多在2-6元/吨直接,福建多在3-4元/吨直接;新疆维吾尔自治区地方未转化率砂砾类挖矿权起拍吨制造费多在0.3-0.6元/吨直接,广西多在0-0.4元/吨直接。

四、小结

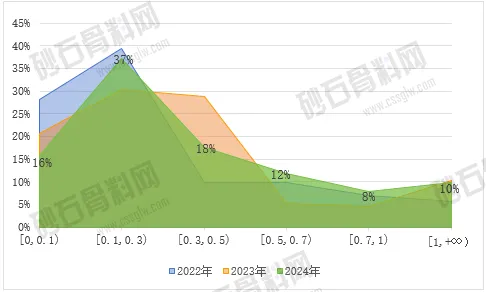

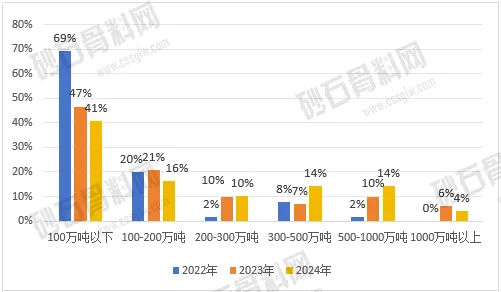

综上所述,明年-2026年4月公布未交易量石料类采矿场权形成出之下多个新趋势的特征: ①湖北省未签单石料类采矿点权用量、总额均形成增多新趋势。未签单矿权用量由明年的71宗增多至202两年多的135宗,未签单矿权用量占摘牌比例指数值从明年的7%范畴至2025年的12%。 ②从人数中南部遍布方面看看,未限价石料类开矿权多遍布在西北部、华东、华南位置、文华酒店等中南部。分省方面看看,天津、福建省、云南省省三省区在两年间未限价矿权人数较多,202五年天津、关东店南街省、云南省省、福建省四地未限价矿权人数完成了10宗综上所述,这之中,关东店南街省石料市场上第一次 现身多宗矿权未限价具体情况,也至少要有18宗矿权未限价,占地区上市平均的1/4. ③母岩岩性为云雾岩、花岗石、云南大理市岩等土石料类地下开采场权较白灰岩、砂岩等土石料类地下开采场权的市面 拍卖利益相对而言较低,交易量比例表更低。2023-5年,云南大理市岩、云雾岩、花岗石未交易量土石料类地下开采场权数目在相同岩性矿权备案平均中的覆盖率分辨为19%、17%、17%,排第前三。 ④有5成这的出价土石类矿山开采权户型集中在在0-0.3km²区段位置内、年结构定制的生产量在200万吨级/年如下。但山东省未出价土石类矿山开采权中工矿区户型在1km²这的、年结构定制的生产量在五百万吨级这的的大矿用户覆盖率日益回升,户型在1km²这的的覆盖率从明年的6%增高至2023和202历经四年的10%,年结构定制的生产量在五百万吨级这的的覆盖率为18%要高于明年的2%。 ⑤从年定制产量的的地方地域分布看你,2022-202多年湖北省未出价山砂类矿山开采场权定制产量大部分分布在东北、西南、华中的的地方。分省看你,新疆维吾尔自治区、浙江这两地未出价山砂类矿权年总定制产量较为较高。中仅,2023-5年浙江省年定制产量高至1.37亿立方米(136920万吨),占曾经未出价山砂类矿山开采场权年定制产量使用量的40%以内;且会因为浙江的的地方出現多宗特大型山砂类矿山开采场权未出价现状,未出价山砂类矿山开采场权的单矿均衡定制年产量为762万吨/年。 ⑥202两年佛山中北部未转化率砂石料类挖矿权的起拍吨总利润多在2-6元/吨区间内,起拍吨总利润相对比较较高,湖南省则汇聚在3-4元/吨区间内。 中心句章是来自于互连网,如遇版权侵权请找话题卸载